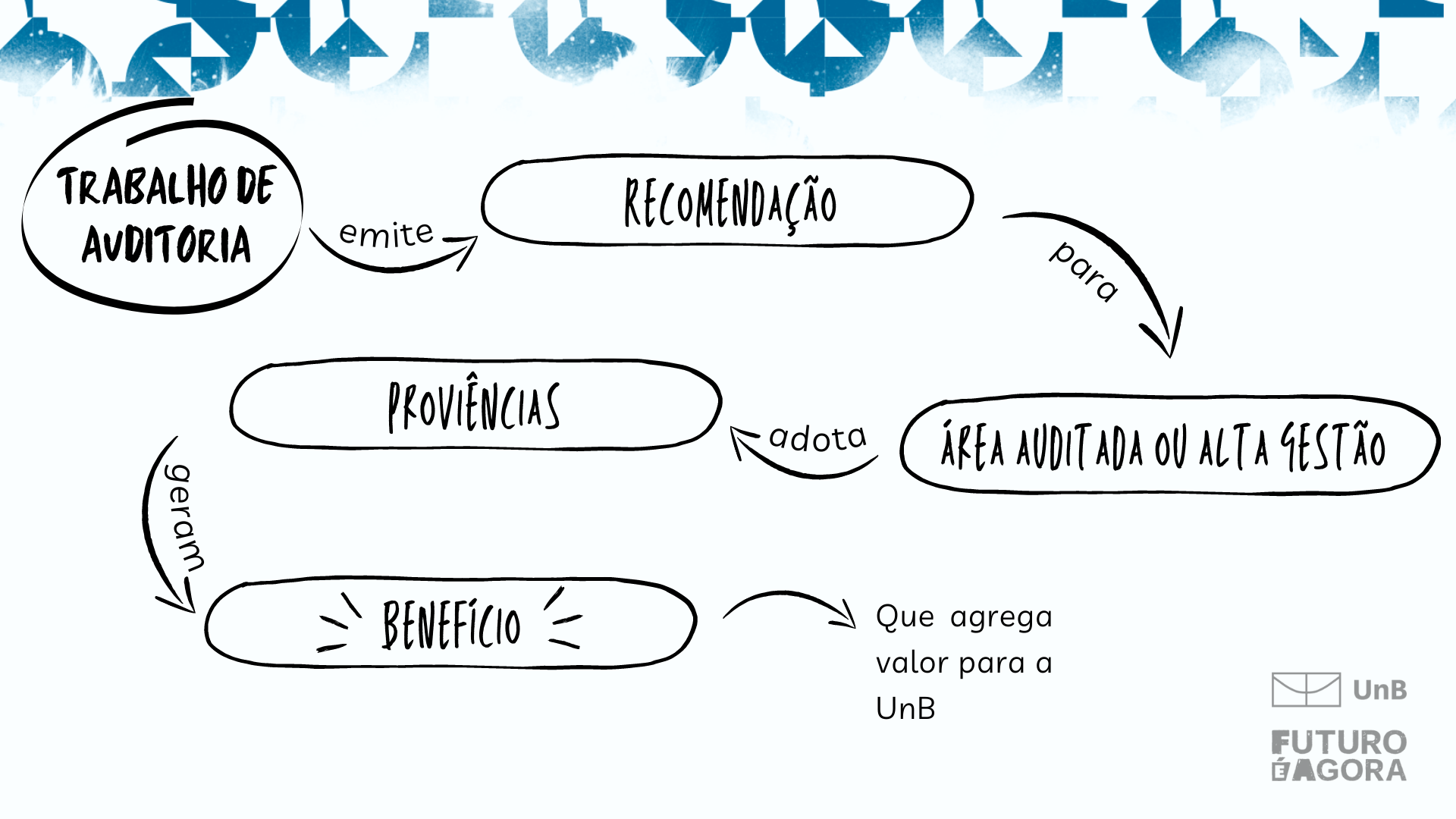

A Auditoria Interna da UnB todos os anos realiza trabalhos de auditoria que produzem recomendações às áreas auditadas ou para a Alta Administração. Tais recomendações visam melhorar os processos e os fluxos conforme a legislação vigente e com isso agregam valor à Universidade de Brasília. Quando essas recomendações são emitidas, vão para o destinatário com um prazo para adequação. Depois disso, a Auditoria interna analisa o benefício que tal recomendação gerou para a Instituição.

Fonte: Elaboração própria, com base na IN SFC/CGU nº 10, de 28 de abril de 2020.

A análise do benefício gerado é feita pela equipe de auditores em conformidade com a Instrução Normativa SFC/CGU nº 10, de 28 de abril de 2020. Na UnB é constituída Comissão de Contabilização de Benefícios para esse fim.

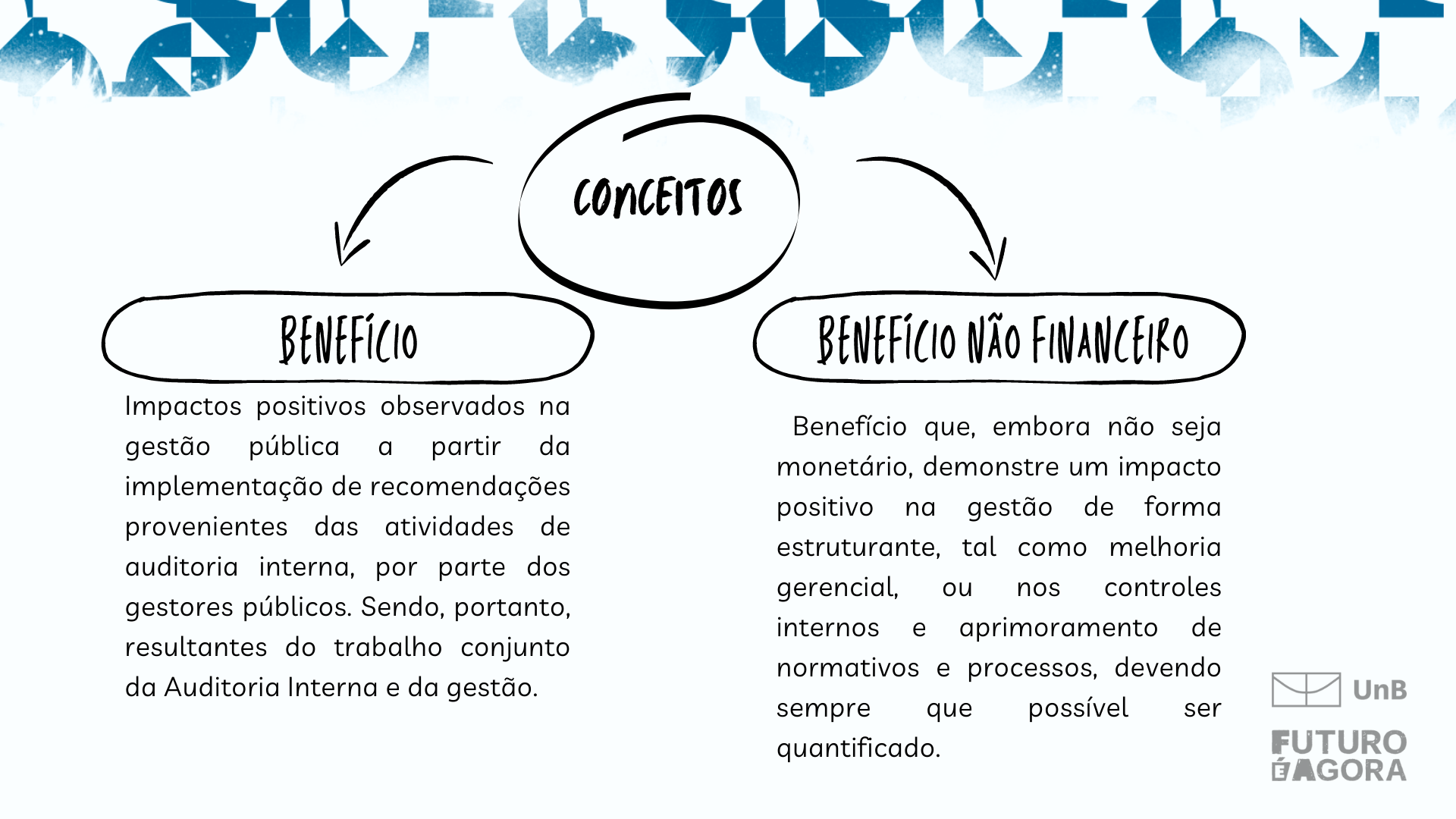

No ano de 2022, a AUD compilou às recomendações emitidas entre os anos de 2019 à 2021 que foram atendidas, para mensurar os benefícios correspondentes. Ao todo, 15 recomendações foram contabilizadas e foram classificados como Benefícios Não Financeiros.

Mas o que significa Benefícios Não Financeiros?

Fonte: Elaboração própria, com base na IN SFC/CGU nº 10, de 28 de abril de 2020.

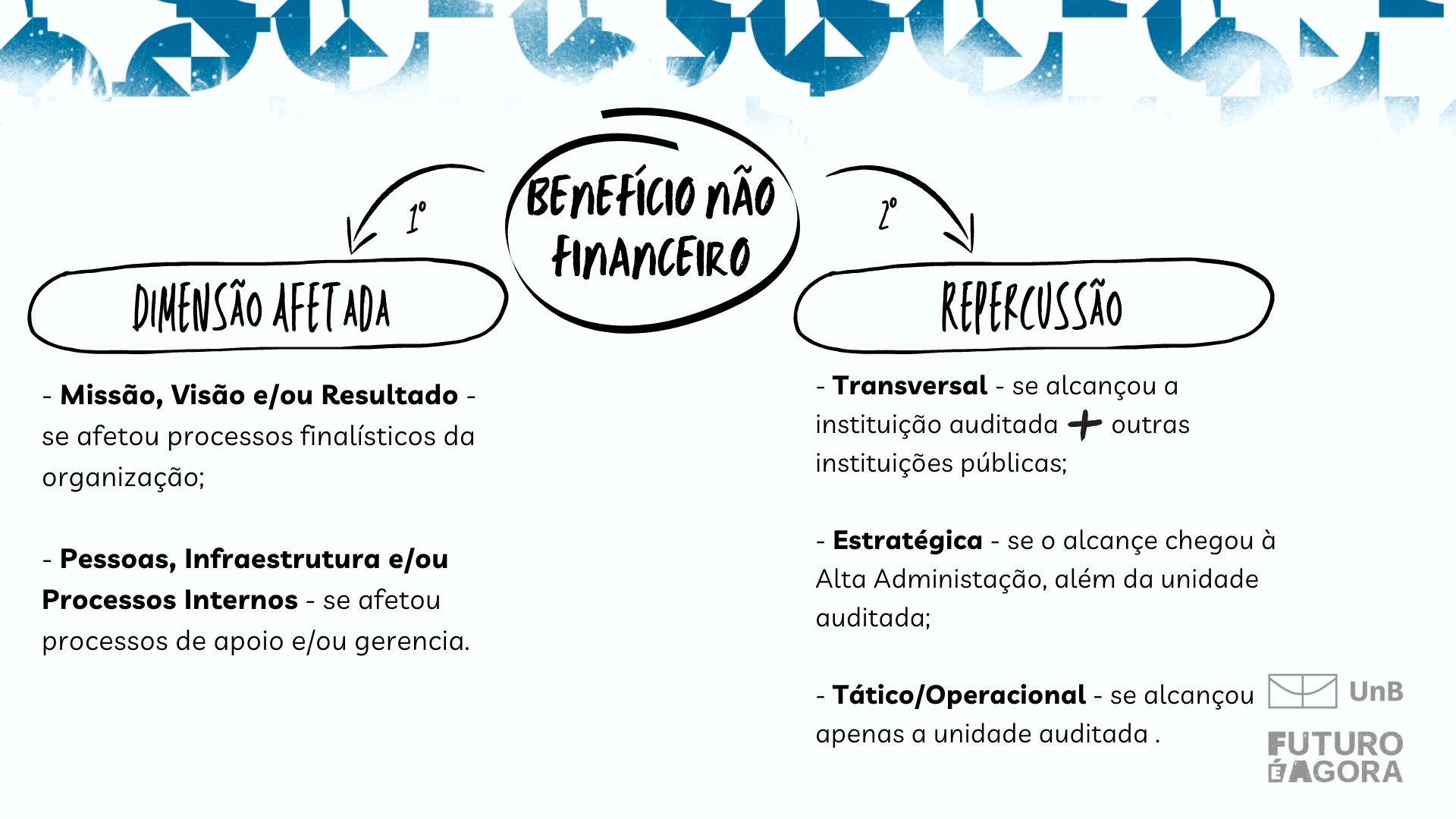

Dentro da classificação de Benefícios Não Financeiros, a norma da CGU categoriza de forma simultânea: a dimensão que o benefício afeta – se processos finalísticos, ou processos de apoio e/ou gerencial; bem como a repercussão que o benefício alcançou em relação ao público da instituição. Sendo assim, primeiro os auditores verificam a dimensão afetada e depois especificam a repercussão do benefício.

Fonte: Elaboração própria, com base na IN SFC/CGU nº 10, de 28 de abril de 2020.

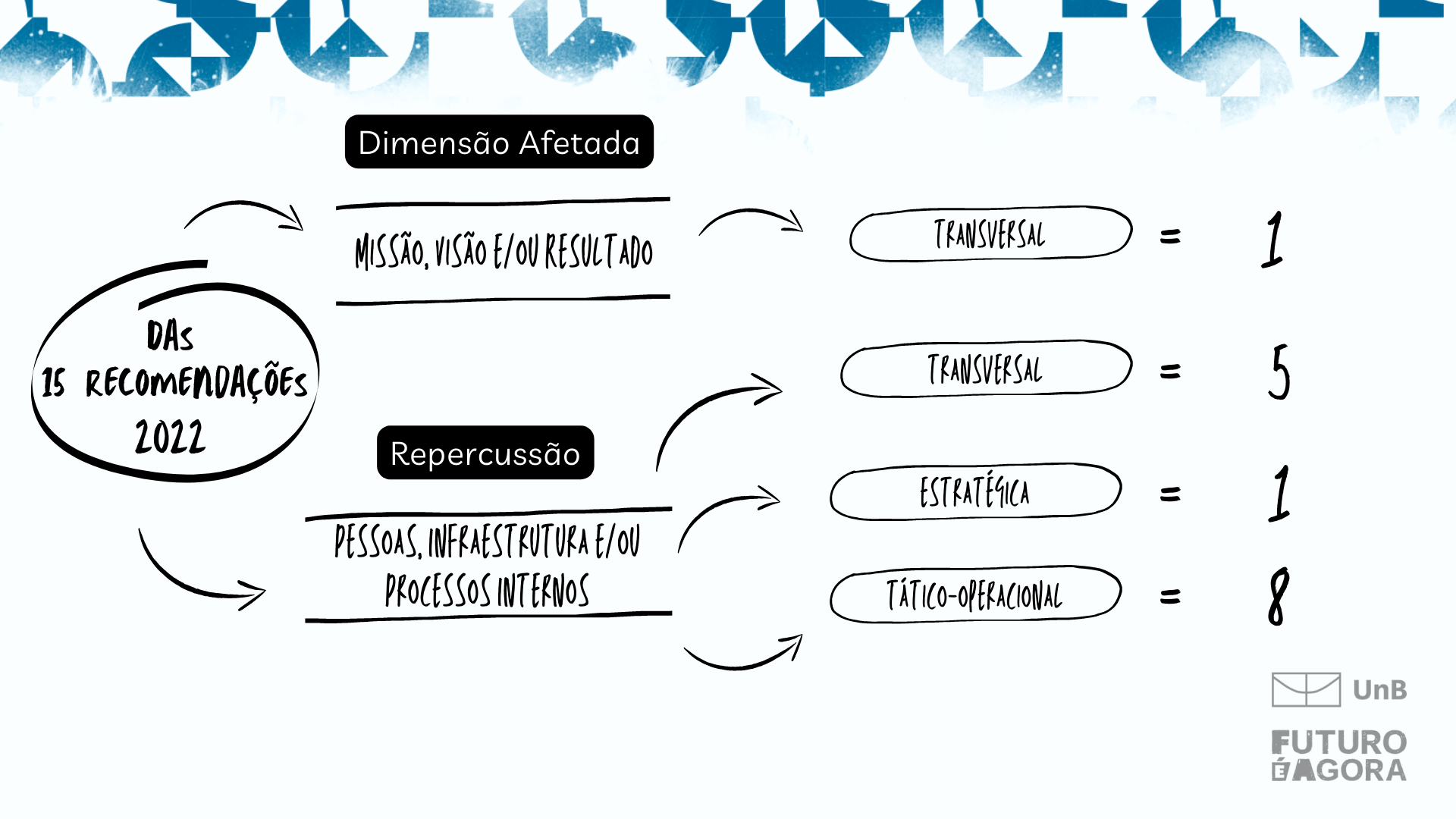

Na análise feita pela equipe de auditores, quanto à Dimensão Afetada - das 15 recomendações,01 (uma) recomendação foi classificada na categoria de missão, visão e/ou resultados e 14 (quatorze) foram classificadas na categoria de pessoas, infraestrutura e/ou processos internos.

No que tange à Repercussão - das 15 recomendações, 06 (seis) recomendações foram classificadas em transversal, já que o benefício trazido pelas providências adotadas pelo gestor ultrapassou, de alguma forma, o âmbito da própria Unidade Auditada, tendo sido tratado ou tendo impacto no âmbito de outras Unidades de Administração Pública;

01 (uma) recomendação foi classificada em estratégica, já que o benefício trazido pelas providências adotadas pelo gestor foi tratado pela Alta Administração da Universidade;

08 (oito) recomendações foram classificadas em tático/operacional, já que o benefício trazido pelas providências adotadas pelo gestor dizia respeito às atividades internas e/ou operacionais da unidade examinada, sem decorrer de tomada de decisão da Alta Administração da Universidade.

Fonte: Elaboração própria, com base no Relatório Final da Comissão de Contabilização de Benefícios - Ano 2022.

Para acesso ao conteúdo integral do Relatório Final da Comissão de Contabilização de Benefícios bem como seu Anexo, que detalha as quinze recomendações, seguem os links a baixo:

Relatório Final da Comissão de Contabilização de Benefícios - Ano 2022.

Anexo I - Ano 2022