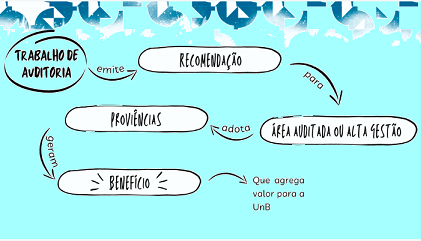

Anualmente são realizadas auditorias que podem emitir recomendações às áreas auditadas ou à Alta Administração. Tais recomendações visam aprimorar processos e fluxos, conforme legislação vigente, agregando valor à Universidade. Assim quando essas recomendações são atendidas pelo destinatário, a AUD verifica o benefício que tal recomendação gerou para a Instituição, podendo este benefício ser financeiro ou não.

Os conceitos, requisitos e regras básicas para contabilização de benefícios são estabelecidos pela Instrução Normativa SFC/CGU nº 10, de 28 de abril de 2020, que aprovou a sistemática de quantificação e registro dos resultados e benefícios da atividade de Auditoria Interna Governamental do Poder Executivo Federal, e pela Portaria nº 1.976, de 20 de agosto de 2021, que instituiu a sistemática de quantificação e registro dos benefícios decorrentes das ações executadas pela Controladoria-Geral da União (CGU).

No âmbito da UnB, a esta AUD instituiu a Comissão de Contabilização de Benefícios da AUD/UnB, por meio da Resolução AUD nº 01/2020. O artigo 3º da citada Resolução prevê que “serão realizados levantamentos e análises dos trabalhos realizados pela AUD em cada ano de modo a produzir um relatório anual com a contabilização dos benefícios apurados”.

Em 2024, a Comissão constituída para elaboração do Relatório de Contabilização de Benefícios, por meio da Resolução AUD nº 05/2024, realizou análise que resultou na contabilização de 28 (vinte e oito) recomendações, todas classificadas como benefícios não financeiros. Embora, não passíveis de mensuração monetária, esses benefícios tiveram um impacto positivo na gestão, promovendo melhorias estruturantes, como o aperfeiçoamento gerencial, o fortalecimento dos controles internos e o aprimoramento de normativos e processos, conforme quadro a seguir:

Quadro 1 - Benefícios não Financeiros contabilizados no ano de 2024.

| DIMENSÃO AFETADA (IN nº 10, de 28/04/2020). |

REPERCUSSÃO (IN nº 10, de 28/04/2020)

|

REPERCUSSÃO (Portaria nº1.976, de 20/08/2021) | CLASSE (Portaria nº 1.976, de 20/08/2021) | ANO 2024 |

| Missão, Visão e/ou Resultados | Tático/Operacional |

Unidade Jurisdicionada ou Sociedade local |

Medida de promoção de sustentabilidade ambiental | 01 |

| Missão, Visão e/ou Resultados | Tático/Operacional | Unidade Jurisdicionada ou Sociedade local | Medida de aperfeiçoamento ou incremento da transparência e/ou da participação social | 13 |

| Missão, Visão e/ou Resultados | Tático/Operacional | Unidade Jurisdicionada ou Sociedade local | Medida de aperfeiçoamento da prestação de serviços públicos | 01 |

| Pessoas, Infraestrutura e/ou Processos Internos | Tático/Operacional | Unidade Jurisdicionada ou Sociedade local | Medida de aperfeiçoamento da capacidade de gerir riscos e de implementação de controles internos | 02 |

| Pessoas, Infraestrutura e/ou Processos Internos | Tático/Operacional | Unidade Jurisdicionada ou Sociedade local | Medida de aperfeiçoamento da prestação de serviços públicos | 04 |

| Pessoas, Infraestrutura e/ou Processos Internos | Tático/Operacional | Unidade Jurisdicionada ou Sociedade local | Medida de aperfeiçoamento ou incremento da transparência e/ou da participação social | 03 |

| Pessoas, Infraestrutura e/ou Processos Internos | Tático/Operacional | Unidade Jurisdicionada ou Sociedade local | Outra medida estruturante de aperfeiçoamento dos programas/processos | 04 |

| TOTAL | 28 | |||

Fonte: Elaboração própria (2024).

Dentro da classificação de benefícios não financeiros, a IN da CGU categoriza de forma simultânea: dimensão que o benefício afeta – se processos finalísticos, ou processos de apoio e/ou gerencial; e repercussão que o benefício alcançou em relação ao público da instituição. Sendo assim, os auditores verificam inicialmente a dimensão afetada, e depois especificaram a repercussão do benefício.

Da análise feita pela equipe de auditores, quanto à dimensão afetada, das 28 (vinte e oito) recomendações, 15 (quinze) foram classificadas na categoria de missão, visão e/ou resultados e 13 (treze) foram classificadas na categoria de pessoas, infraestrutura e/ou processos internos.

No que tange à repercussão, todas as 28 recomendações foram classificadas em tático/operacional, já que o benefício trazido pelas providências adotadas pelo gestor dizia respeito às atividades internas e/ou operacionais da unidade examinada, sem decorrer de tomada de decisão da Alta Administração da Universidade.

Ademais, a metodologia de cálculo que rege a quantificação e o registro dos benefícios de que trata a Portaria nº 1.976, de 20 de agosto de 2021, atestou, no que diz respeito à repercussão, que as 28 (vinte e oito) recomendações foram classificadas em “Unidade Jurisdicionada", já que o benefício se refere às atividades internas ou operacionais da unidade examinada, sem transcender para a Alta Administração.

Dessa forma, os benefícios não financeiros foram classificados de acordo com as seguintes classes:

- “Medida de promoção de sustentabilidade ambiental” - é caraterizado pela promoção de sustentabilidade ambiental: 1 (um) benefício.

- “Medida de aperfeiçoamento ou incremento da transparência e/ou da participação social” - qualificado pelo aperfeiçoamento ou incremento da transparência da gestão pública e/ou da participação social, incluindo o atendimento à Lei de Acesso à Informação (Lei nº 12.527/2011) e ações de ouvidoria: 16 (dezesseis) benefícios.

- “Medida de aperfeiçoamento da prestação de serviços públicos” - decorrente da melhoria dos processos ou programas, refletindo diretamente na qualidade ou quantidade do serviço público entregue à sociedade: 5 (cinco).

- “Medida de aperfeiçoamento da capacidade de gerir riscos e de implementação de controles internos” - aperfeiçoamento da capacidade da administração pública em identificar e analisar os riscos inerentes às suas atividades finalísticas ou aos seus processos internos, assim como à melhoria dos controles internos de forma proporcional às fraquezas e ameaças: 2 (dois).

- “Outra medida estruturante de aperfeiçoamento dos programas/processos” - otimização da execução de programas ou processos, desde que não esteja classificado nos itens anteriores (de 2.1 a 2.7), e que a medida tenha sido estruturante e não apenas para solução de questões pontuais: 4 (quatro).

Para acesso às informações mais detalhadas sobre a Contabilização de Benefícios do ano de 2024, convidamos todos a acessar o item 8 do Relatório Anual de Auditoria Interna - RAINT:

https://auditoria.unb.br/images/RAINT_2024_11-04-2025_atualizar_no_site_compressed_1.pdf

Por Patrícia Floriani Mansur e Nara Cristina Ferreira Mendes